네이버 주가 전망에 대하여 알아보겠습니다.

네이버

네이버는 ‘글로벌 도전의 집합체’로서 혁신적인 서비스와 첨단 기술을 활용해 사용자들에게 새로운 경험을 제공하는 글로벌 기업입니다. 빠르게 변화하는 환경을 도약의 기회로 삼아 회사의 성장을 이어가며, 다양한 사업 분야에서 혁신적인 서비스와 기술에 대한 선제적 투자를 진행합니다. 네이버는 국내 1위 검색 포털을 기반으로 광고와 커머스 사업을 주력으로 하며, 핀테크, 콘텐츠, 클라우드와 같은 신성장 분야에서도 뛰어난 성장을 지속하고 있습니다.

네이버와 종속회사의 다양한 서비스는 서치플랫폼, 커머스, 핀테크, 콘텐츠, 클라우드로 나뉘어 있습니다.

1. 서치플랫폼

네이버는 검색과 디스플레이 광고를 통해 정보 탐색 수요를 충족시키며, 지속적인 상품 개선, AI 기술 적용 등을 통해 검색 품질을 향상하고 있습니다. 디스플레이 광고 역시 다양한 신규 상품을 출시하며 광고 효과를 향상하고 있습니다.

2. 커머스

네이버의 커머스는 커머스 광고, 중개 및 판매, 멤버십 매출로 구성되어 있으며, 브랜드 및 SME 판매자와 협력하여 다양한 쇼핑 경험을 제공하고 있습니다. 새로운 버티컬 커머스 서비스 강화와 다양한 파트너십을 통해 커머스 생태계를 확장하고 있습니다.

3. 핀테크

네이버페이와 디지털 금융 서비스로 구성된 핀테크는 결제와 금융 서비스를 제공합니다. 포인트 기반 결제 및 금융 서비스를 확장하며, SME와 사용자를 위한 다양한 핀테크 서비스를 제공하고 있습니다.

4. 콘텐츠

네이버의 종속회사들은 웹툰, 웹소설, 음악, 스노우, 제페토 등 다양한 콘텐츠 서비스를 제공하며, 기술 기반의 글로벌 사용자 증가와 수익 모델의 다각화를 추구하고 있습니다.

5. 클라우드

네이버클라우드플랫폼은 소프트웨어와 하드웨어를 포함한 클라우드 서비스를 제공하며, B2B 사업과 AI 기술 조직을 통합하여 다양한 서비스를 제공하는 네이버클라우드 법인을 중심으로 확장하고 있습니다.

서비스별 영업수익 및 비율

| 제 25기 반기 | ||

| 금액 | 비중 | |

| 영업수익 | 4,688,347 | 100% |

| 서치 플랫폼 | 1,762,210 | 37.60% |

| 커머스 | 1,238,788 | 26.40% |

| 핀테크 | 657,904 | 14% |

| 콘텐츠 | 831,722 | 17.7% |

| 클라우드 | 197,723 | 4.2% |

네이버 산업의 성장성

1. 서치플랫폼

온라인 광고는 높은 효율성으로 전통적인 매체를 능가하며 계속해서 성장하고 있습니다. 국내 온라인 광고 시장은 꾸준한 성장세를 보이며, 2021년에는 20.5%의 고성장을 기록하여 50억 달러를 넘어섰고, 시장 비중도 50%를 넘었습니다. 하지만 2022년에는 경기침체로 인해 광고 예산 축소가 진행되면서 약 55억 달러 및 9.4%의 성장률을 보였습니다. 2023년에는 성장률이 6.0%로 둔화되며, 시장 규모는 약 58억 달러로 예상됩니다.

<글로벌 온라인 광고시장 규모 및 성장률 2017 ~ 2023> (단위: 십억달러, %)

| 구분 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년(E) |

| 온라인광고시장 | 228.2 | 280.5 | 336.7 | 390.1 | 506.4 | 549.5 | 601.8 |

| 성장률(%) | 22.2 | 22.9 | 20.0 | 15.9 | 29.8 | 8.5 | 9.5 |

| 전체 광고시장 비중(%) | 41.2 | 46.3 | 51.3 | 59.4 | 63.2 | 64.8 | 67.1 |

2. 커머스

이커머스 산업은 빠른 시장 변화와 다양한 최근 수요에 대응하여 지속적인 수요와 성장을 보이고 있습니다. 모바일 쇼핑 증가와 오픈마켓, 소셜커머스 등의 모습으로 성장을 이어오고 있으며, 현재는 다양한 상품과 서비스를 최소 C2C 중고 거래, 렌털 등의 다양한 형태의 온라인 거래가 기본해 하면서 새로운 성장 기회가 이루어지고 있습니다.

이커머스 업체들은 상품 범주 확대, 결제 율동, 빠른 배송 체계 구축 등의 적립금을 통해 경쟁을 통해 경쟁을 통해 새로운 환경에서 성공을 찾고 있습니다. 단점으로 인해 이커머스의 윗면이 낮춰진 제품이므로 온라인 수요가 증가하고, 소매시장에서 전자제품의 높이를 계속해서 증가시키고 있습니다. 통계청에 기준, 온라인쇼핑 거래액의 높이는 2020년 28.9%에서 증가하여 2022년에는 33.6%까지 조회됩니다.

<이커머스 시장규모 추이> (단위: 조원, %)

| 구 분 | 2020년 | 2021년 | 2022년 |

| 시장 규모 | 158.3 | 190.2 | 209.9 |

| 증가율 | 15.9% | 20.2% | 10.3% |

3. 핀테크

<간편결제서비스 일평균 이용 추이> (만 건, 억 원)

| 구분 | 2018 | 2019 | 2020 | 2021 | 2022 |

| 이용 건수 | 657.3 | 1,007.3 | 1,453.9 | 1,981.2 | 2,342.3 |

| 이용 금액 | 2,228.2 | 3,171.0 | 4,491.6 | 6,065.4 | 7,326.4 |

네이버 재무제표

1. 재무상태표

| 재무상태표 제 25 기 반기말 2023.06.30 현재 제 24 기말 2022.12.31 현재 (단위 : 원) | 제 25 기 반기말 | 제 24 기말 |

| 자산 | ||

| 자산총계 | 15,049,377,141,800 | 13,903,842,854,242 |

| 부채총계 | 4,461,670,293,740 | 4,054,023,040,775 |

| 자본총계 | 10,587,706,848,060 | 9,849,819,813,467 |

| 자본과부채총계 | 15,049,377,141,800 | 13,903,842,854,242 |

2. 포괄 손익계산서

| 포괄손익계산서 제 25 기 반기 2023.01.01 부터 2023.06.30 까지 제 24 기 반기 2022.01.01 부터 2022.06.30 까지 (단위 : 원) | 제 25 기 반기 | 제 24 기 반기 | ||

| 영업수익 (주5) | 1,416,485,379,695 | 1,397,172,361,737 | ||

| 영업비용 | -984,008,983,546 | -1,000,744,064,128 | ||

| 영업이익 | 432,476,396,149 | 396,428,297,609 | ||

| 기타수익 | 170,664,244,151 | 23,982,643,205 | ||

| 기타비용 | 62,874,540,688 | 103,001,965,957 | ||

| 이자수익 | 6,742,854,472 | 3,966,565,462 | ||

| 금융수익 | 58,633,793,687 | 118,264,870,768 | ||

| 금융비용 | 66,019,135,321 | 113,456,786,665 | ||

| 법인세비용차감전순이익 | 539,623,612,450 | 326,183,624,422 | ||

| 법인세비용 | 128,594,023,629 | 67,331,539,531 | ||

| 반기순이익(손실) | 411,029,588,821 | 258,852,084,891 | ||

| 기타포괄손익 | -1,172,613,993 | -323,738,321,184 | ||

| 후속적으로 당기손익으로 재분류되지 않는 항목 | -1,172,613,993 | -323,738,321,184 | ||

| 기타포괄손익 – 공정가치 측정 지분상품 평가손익 | -15,378,767,399 | -337,429,668,281 | ||

| 기타포괄손익 – 공정가치 측정 지분상품 처분손익 | 696,546,736 | 286,643,652 | ||

| 순확정급여부채 재측정요소 | 13,509,606,670 | 13,404,703,445 | ||

| 총포괄손익 | 409,856,974,828 | -64,886,236,293 | ||

| 주당이익 | ||||

| 기본주당순이익 (단위 : 원) | 2,734 | 1,724 | ||

| 희석주당순이익 (단위 : 원) | 2,729 | 1,721 | ||

3. 현금 흐름표

| 현금흐름표 제 25 기 반기 2023.01.01 부터 2023.06.30 까지 제 24 기 반기 2022.01.01 부터 2022.06.30 까지 (단위 : 원) | 제 25 기 반기 | 제 24 기 반기 |

| 영업활동현금흐름 | 762,865,487,932 | 666,446,280,053 |

| 영업으로부터 창출된 현금흐름 | 1,026,214,097,124 | 848,721,745,154 |

| 이자의 수입 | 19,227,213,492 | 5,844,355,556 |

| 이자의 지급 | -24,666,275,887 | -13,707,398,251 |

| 배당금의 수취 | 47,293,535,084 | 290,254,325,353 |

| 법인세의 납부 | -305,203,081,881 | -464,666,747,759 |

| 투자활동현금흐름 | -1,519,264,762,417 | -975,132,239,251 |

| 단기금융상품의 순증감 | 408,785,776,882 | 35,897,163,995 |

| 단기대여금의 증가 | -207,833,121,155 | |

| 단기대여금의 회수 | 148,254,924,558 | |

| 당기손익-공정가치 측정 금융자산의 취득 | -45,257,415,265 | -240,346,843,557 |

| 당기손익-공정가치 측정 금융자산의 처분 | 152,393,698,664 | 12,055,270,189 |

| 유형자산의 취득 | -230,231,533,345 | -206,944,109,533 |

| 유형자산의 처분 | 9,839,636,359 | 812,615,725 |

| 무형자산의 취득 | -1,430,345,284 | -12,844,128,893 |

| 무형자산의 처분 | 290,103,371 | 801,531,750 |

| 기타포괄손익-공정가치 측정 금융자산의 취득 | -24,628,265,177 | |

| 기타포괄손익-공정가치 측정 금융자산의 처분 | 8,777,023,683 | 24,654,505,770 |

| 종속기업,관계기업및공동기업투자주식의 취득 | -1,867,210,262,315 | -687,515,347,214 |

| 종속기업,관계기업및공동기업투자주식의 처분 | 20,659,628,332 | 117,493,854,228 |

| 리스채권의 회수 | 3,578,445,483 | 6,693,833,820 |

| 기타투자활동으로 인한 현금유출입액 | 80,118,677,615 | -1,262,320,354 |

| 재무활동현금흐름 | 495,477,661,779 | 8,730,120,263 |

| 단기차입금의 증가 | 763,260,000,000 | |

| 단기차입금의 상환 | -773,337,000,000 | |

| 장기차입금 증가 | 508,840,000,000 | 20,000,000,000 |

| 리스부채의 상환 | -25,183,516,721 | -17,750,675,094 |

| 주식선택권의 행사 | 19,632,931,500 | 56,193,955,700 |

| 배당금지급 | -76,291,766,005 | |

| 기타재무활동으로 인한 현금유출입액 | 2,265,247,000 | 26,578,605,662 |

| 현금및현금성자산에 대한 환율변동효과 | 4,010,943,742 | 14,098,191,256 |

| 현금및현금성자산의순증감 | -256,910,668,964 | -285,857,647,679 |

| 기초현금및현금성자산 | 841,798,144,735 | 964,418,443,986 |

| 반기말현금및현금성자산 | 584,887,475,771 | 678,560,796,307 |

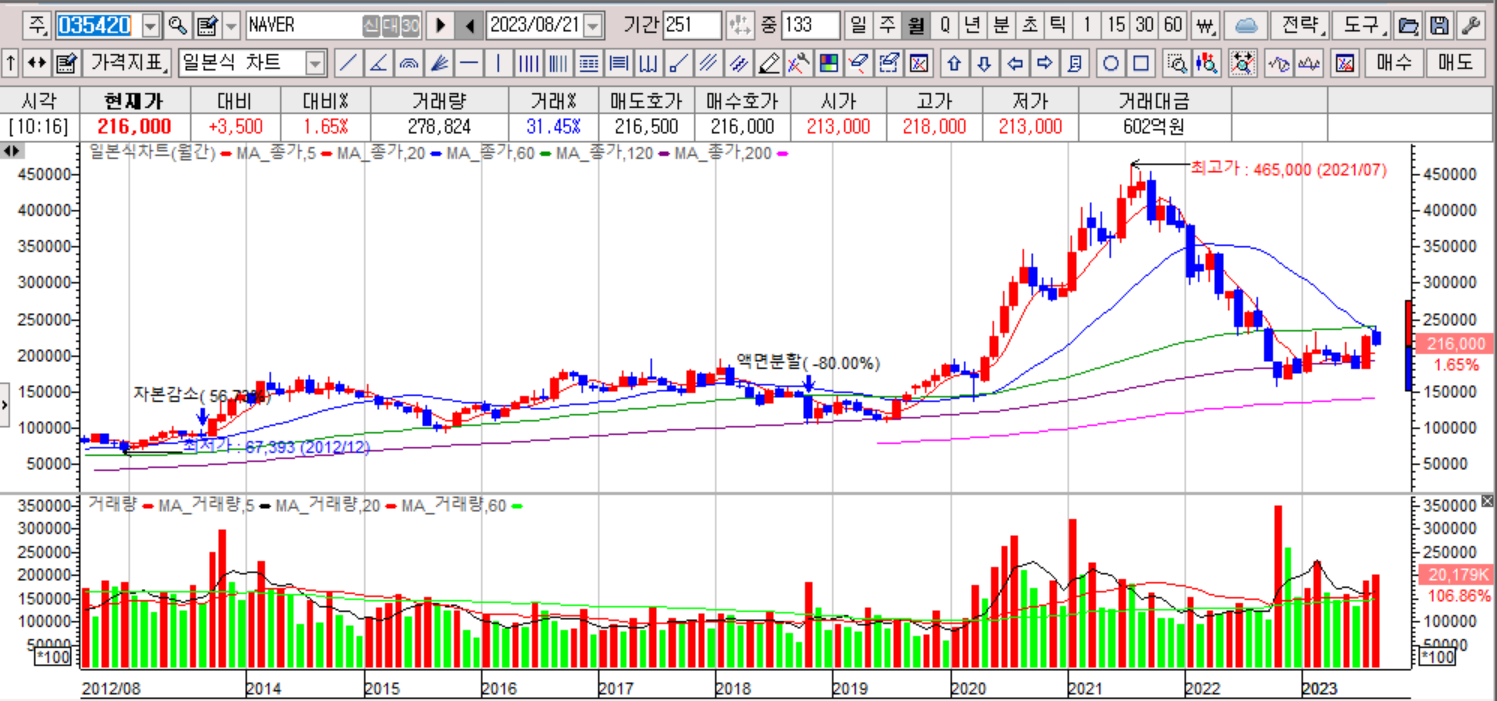

네이버 차트 분석

네이버 주가전망

서치 플랫폼, 커머스, 핀테크등 시장규모나 성장률은 22년 이후로 한층 꺾인 추세를 보입니다. 이는 급진적인 성장보다는 유지 및 새로운 사업을 개발 연구하며 사업성을 넓혀 나아가야 네이버 주가에 긍정적인 영향이 있으리라 생각이 듭니다.

재무제표를 살펴보면 사업성은 사업의 매출은 전 반기와 비슷하고 기타 수익을 통하여 벌어들인 이익이 많아 총 포괄손익을 많이 늘었습니다.

현금 흐름표에서는 영업활동현금흐름은 전반기와 비슷하고, 종속기업의 투자주식의 취득으로 투자활동현금흐름에서 추가적인 손실이 있었습니다. 또한 재무활동현금흐름도 장기차입금 증가로 인해 현금성 자산을 채우고 있습니다. 개인적인 소견으로는 차입금을 통하여 현금을 융통하여 투자활동의 손실액을 메꾸고 있으며 영업활동으로는 유지를 못한다고 생각이 듭니다.

네이버 월봉 차트를 보면 21년도에 465000원의 최고점을 찍고 200일 이평선의 바닥으로 내려와 횡보하는 그래프를 볼 수 있습니다. 또한 일봉 차트도 오랜 하락을 보여주고 있습니다. 차트만 분석한다면 바닥을 다지며 상승 그래프로 전환 가능성할 것으로 보입니다.

결론으로 시장의 성장률이 줄어든 상황이며, 재무제표 또한 영업이익을 통해 투자활동을 하는 것이 아니라 차입금을 통한 현금으로 투자활동의 손실을 메꾸고 있는 상황으로 보입니다. 차트 분석상 바닥을 다지고 있으나 네이버 주가가 상승전환 하려면 큰 이슈가 있어야 한다고 생각합니다.